余剰資金はいくら投資する?生活防衛費の目安と一括・積立の考え方【50代向け】

固定費を見直し、自分の資産が把握できたあなた。

「余剰資金はいくら投資すればいいの?」

「生活防衛費はいくら残すべき?」

「一括投資と積立投資、どちらが有利?」

迷うのは当然です。

結論から言うと、

余剰資金は 「生活防衛費を除いた、10年使わないお金」 が目安です。

そして、一括か積立かは

“暴落が来ても続けられる方法”を選ぶこと が大切です。

この記事では、

✔ 生活防衛費はいくら必要か

✔ 余剰資金はいくら投資に回すべきか

✔ 一括投資と積立投資はどちらが有利か

✔ 50代からでも間に合う投資の考え方

を、実体験をもとにわかりやすく解説します。

まるめさん、余剰資金が500万円あるんですけど…

いくら投資するのが正解なんですか?

まずは生活防衛費を確保すること。

生活費の3〜6か月分を現金で残して、

それ以外が“投資に回せるお金”だよ。

じゃあ残りは一括投資した方がいいですか?

それとも積立の方が安心ですか?

理論上は一括投資が有利。

でもね、大事なのは“続けられる金額”にすること。

増やすことより“やめないこと”が大事なんだよ。

- 投資前に「生活防衛費」を用意する理由

- 余剰資金の正しい分け方

- 一括投資が有利と言われる理由

- 暴落時の考え方

- 50代からでも遅くない理由

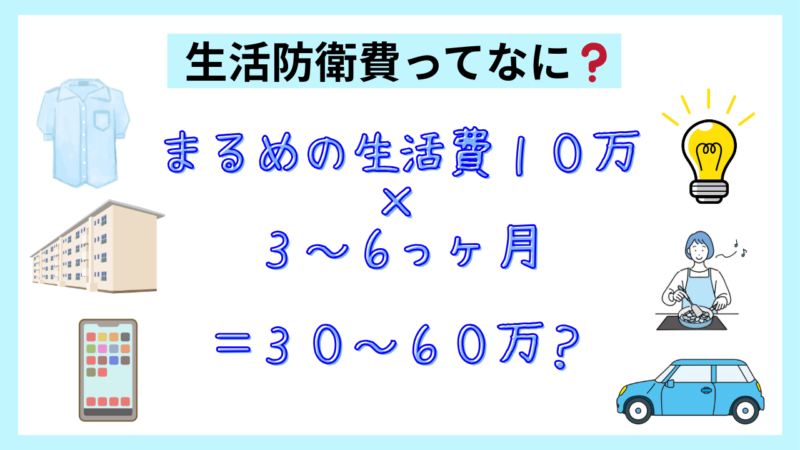

「生活防衛費」とは?いくら必要?

生活防衛費とは、

病気や失業などで収入が止まった時のための生活費3〜6か月分です。

まるめの場合、月10万円で生活できるため、

10万円 × 3〜6か月 = 30〜60万円

これを現金で確保しています。

このお金は投資しません。

「最後の砦」として別管理が基本です。

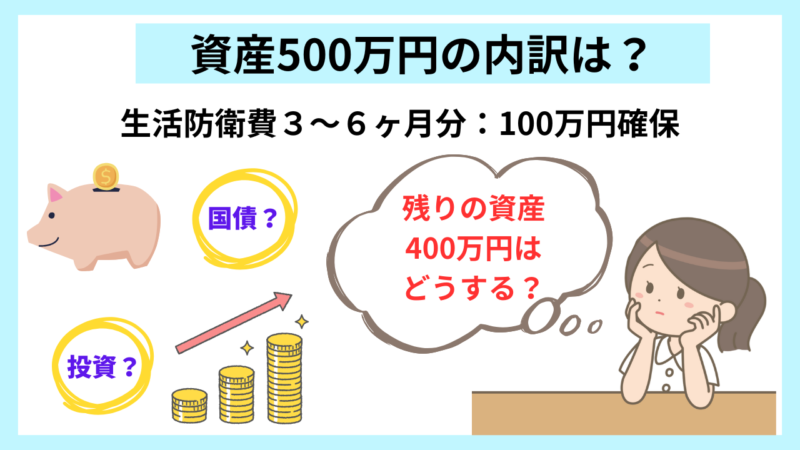

生活防衛費を確保したら、余剰資金はいくら投資する?

例として、手元に500万円ある場合。

- 生活防衛費:100万円

- 余剰資金:400万円

この400万円をどうするかが本題です。

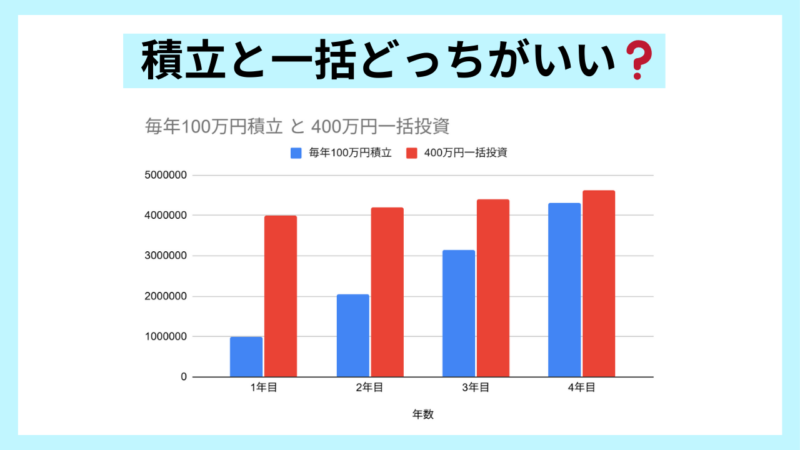

一括投資と積立投資はどっちがいい?

理論上は一括投資の方が有利と言われています。

例えば年利5%で運用した場合、

- 400万円を一括投資

- 毎年100万円ずつ4年積立

では、4年後に約32万円の差が出ます。

理由はシンプル。

早く市場にお金を置いた方が、複利が働く期間が長いから。

ただし、これはあくまで理論上の話です。

暴落が怖い人はどうする?投資額の調整方法

全世界株式インデックス(オルカン)は、過去に大きな暴落を経験しながらも長期では成長してきました。

2020年のコロナショックでは、全世界株式インデックス(オルカン)は一時30%以上下落しました。

当時は大きな不安が広がりましたが、その後は回復し、2024年にはコロナ前を大きく上回る水準まで上昇しています。

つまり、

暴落は必ず起きる。

でも、回復もしている。

これが歴史です。

では、暴落が怖い人はどうすればいいのでしょうか。

答えは、「投資をやめること」ではありません。

暴落が怖い人は、投資額を減らす。

投資をやめるのではなく、

量を調整するだけでいいのです。

一括が不安なら積立にする。

全額が怖いなら半分にする。

大切なのは、

下がったときに続けられる金額にすること。

暴落はコントロールできません。

でも、投資額は自分で調整できます。

山崎元さんの投資の考え方と資産配分

生活防衛費を確保したあと、

「では余剰資金はいくら投資に回すのか?」という問題が出てきます。

私が参考にしたのが、山崎元さんの投資論です。

山崎さんは経済評論家で、個人投資家向けに分かりやすい資産運用の考え方を発信してきた方です。

著書『ほったらかし投資術』は、インデックス投資の入門書として知られています。

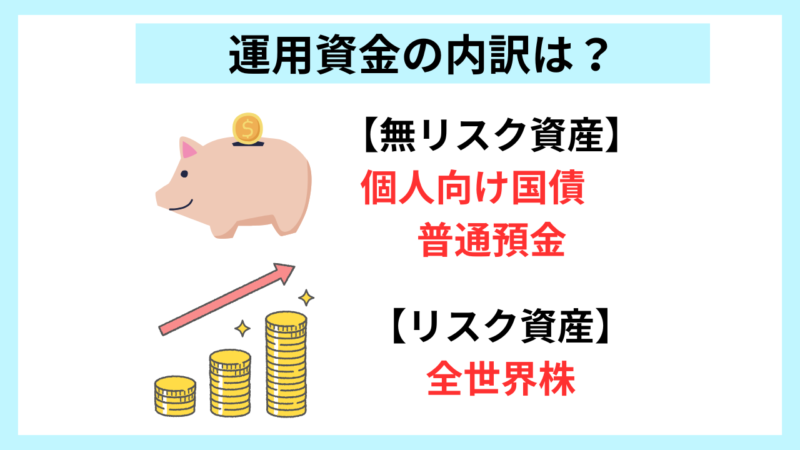

山崎さんの考え方はとてもシンプルです。

- リスク資産:全世界株式インデックス

- 無リスク資産:現金や国債

この2つに分けるだけ。

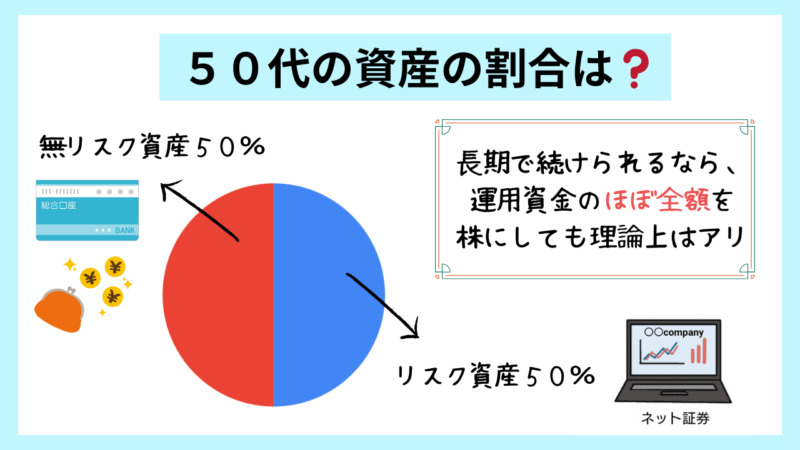

そして50代の目安は、

リスク資産:無リスク資産 = 1:1

と提案しています。

ただし、

「暴落しても続けられるなら、リスク多めでも理論上は可能」

とも述べています。

つまり大切なのは、

年齢そのものよりも“自分が耐えられるかどうか”。

実際のまるめの場合

最初から一括投資はできませんでした。

まずは少額の積立からスタート。

株価が上がったり下がったりするのを実際に体験しながら、

「これくらいの変動なら耐えられる」と確認していきました。

評価額がマイナスになると不安にもなりましたが、

少額だったからこそ続けられました。

そして、値動きに慣れてきたタイミングで、

まとまった資金を一括投資。

生活防衛費はしっかり確保し、

すぐに使わない余剰資金だけに絞って決断しました。

今は、

- 生活防衛費は現金で確保

- 余剰資金は全世界株中心

- 毎月は積立投資

というスタイルです。

理論よりも大切だったのは、

「怖くてやめない仕組み」を作ることでした。

私は、将来的に株価は上がっていくと思っています。

だからこそ、最初は少額から始めて値動きに慣れました。

そして“これなら続けられる”と感じたタイミングで、一括投資に踏み切りました。

下落との向き合い方が、投資の結果を決める

株価は毎日動きます。

100万円が70万円になることもあります。

問題は「下がること」ではなく、

下がったときにどう行動するかです。

まるめも、株価が変動するたびに不安になり、

途中で解約したり、また投資したりと試行錯誤してきました。

それでも、

「10年後は今より上がっているはず」

そう思えるようになってからは、

迷いが減りました。

暴落は避けられません。

でも、続けることは選べます。

だからこそ、

早く始めて、長く続ける。

これが最も再現性の高い戦略だと感じています。

無理な投資は続きません。

急がず、自分の心が納得できる形で進めてください。

まとめ

理論上は、一括投資が有利。

でも本当に大切なのは、

✔ 生活防衛費を確保する

✔ 自分が続けられる金額にする

✔ できるだけ早く、長く続ける

50代からでも遅くありません。

完璧なタイミングを待つより、

今できる一歩の方が、将来の安心につながります。