投資を始める前にやるべきこと5選|資産の見える化と生活防衛費の考え方

投資を始める前に、やるべきことがあります。

それは、銘柄選びでも、NISA口座の開設でもありません。

まず必要なのは、自分の資産を正確に把握すること。

サイドFIREを目指すなら、

「いま、いくら持っているのか」

「どれだけ生活費が必要なのか」

が分からなければ、正しい判断はできません。

この記事では、投資を始める前にやるべきこと5選として、

・資産の見える化

・隠れ資産の整理

・不要資産の現金化

・生活防衛費の確保

・お金の役割分け(使う・守る・育てる)

を、50代の方にも分かりやすく解説します。

投資を始めたいんですけど、何から手をつけたらいいのか分かりません。

その前に、自分がいくら持っているか正確に分かってる?

え……なんとなくは分かりますけど、全部は把握してないかも。

それなら、まずは資産の見える化からだね。

投資はそのあとでも遅くないよ。

- 投資前にやるべき5つの準備

- ・資産の見える化の具体的な方法

- ・生活防衛費の考え方

- ・お金の役割分けの基本

- ・サイドFIRE準備の第一歩

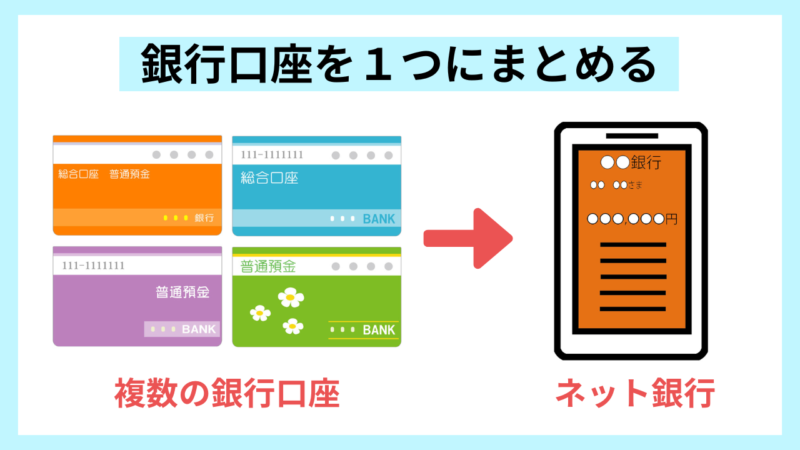

投資を始める前にやるべきこと① 銀行口座を一本化する

まるめが最初に取り組んだのは、バラバラに持っていた銀行口座をひとつにまとめることでした。

長年のあいだに作った地方銀行やネット銀行の口座にお金が分散し、自分の総資産がよく分からなくなっていたのです。

口座を整理すると、お金の流れが一気にシンプルになります。

実際、解約手続きをしている中で、忘れていた口座に40万円以上残っていたこともありました。

使っていない口座や通帳は、一度すべて確認してみましょう。

② 隠れ資産を書き出す

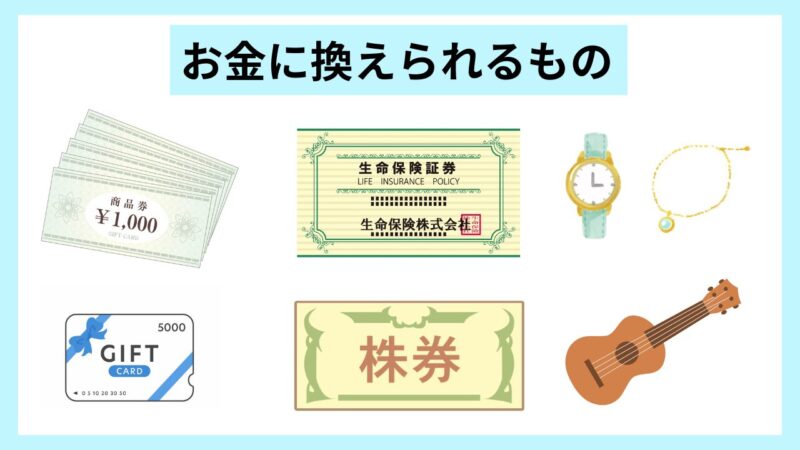

資産とは、預金だけではありません。

「お金に換えられるもの」はすべて資産です。

例えば:

✅ 現金・預金

✅ 投資信託・株・債券

✅ 解約返戻金のある保険

✅ 商品券・クオカード

✅ ポイント・電子マネー

✅ 貴金属・ブランド品・楽器

✅ 退職金見込額

デパート友の会の商品券や、使っていないポイントも立派な資産です。

まずは全部書き出してみること。

これだけで、意外と「こんなにあったんだ」と気づくことがあります。

③ 不要な資産は現金化する

「いつか使うかも」と取ってあるブランド品や楽器、使っていない家電はありませんか?

50代以降は、物が少ない方が暮らしやすくなります。

不要なものは思い切って手放し、現金に換えましょう。

売却して得たお金は、投資資金にもなります。

小さな額でも、積み重ねれば未来を変える種になります。

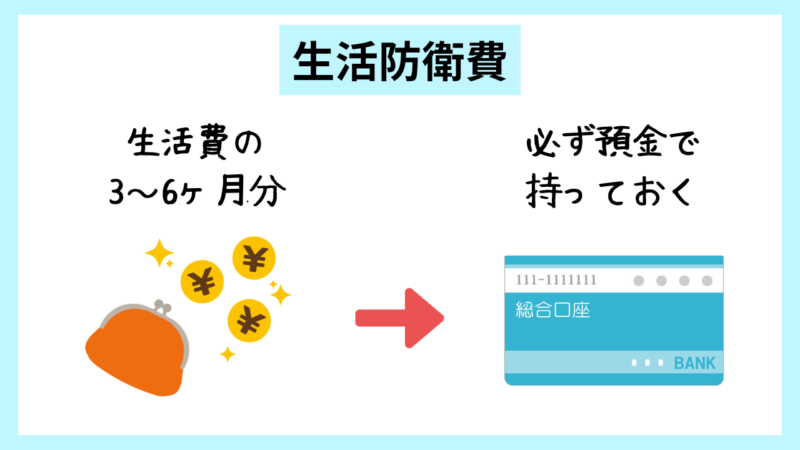

④ 生活防衛費を確保する

投資を始める前に、必ず確保しておきたいのが生活防衛費です。

目安は、生活費の3〜6ヶ月分。

このお金は、病気や失業など、万が一のときに使うお金です。

必ず預金で持っておきましょう。

まるめの場合、生活費が月10万円以下なので、30〜60万円を生活防衛費としています。

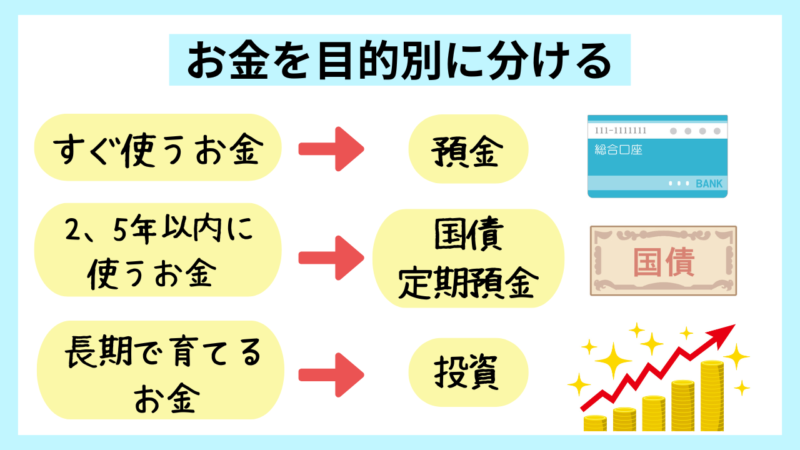

⑤ お金を「使う・守る・育てる」に分ける

資産が把握できたら、次は役割分担です。

● すぐ使うお金 → 預金

● 2〜5年以内に使うお金 → 国債や定期預金

● 長期で育てるお金 → インデックス投資

このように分けることで、投資で焦ることがなくなります。

まるめは、生活防衛費以外をインデックス投資に回していますが、これはややリスクを取った方法です。

投資は、自分の許容範囲で行いましょう。

まとめ

投資を始める前にやるべきことは、資産の見える化です。

自分の資産を把握すると、

・あといくら必要か

・いつサイドFIREできるか

・どれくらいリスクを取れるか

が明確になります。

お金を「使う・守る・育てる」に分けて設計すれば、サイドFIREへの道筋が見えてきます。

焦らず、無理せず、自分のペースで。

まずは資産を書き出すところから始めてみましょう。