老後資金はいくら必要?2,400万円で足りるのか考えてみた

結論から言うと、

「この金額があれば絶対に安心」という正解はありません。

私の場合、

サイドFIREの目標金額として 2,400万円 をひとつの目安にしてきました。

でも最近、体調を崩したことや住む場所の選択を考える中で、

「本当にこの金額で足りるのだろうか?」

と立ち止まって考えるようになりました。

大切なのは、

いくら貯めたかよりも、状況が変わっても調整できる余地があるかどうか。

住む場所が変わるかもしれない。

生活費が増えるかもしれない。

思いがけずお金が必要になるかもしれない。

そんな変化があっても、

お金のせいで選択肢を狭めたくない。

私は今、

1️⃣ まず今の生活費を把握する

2️⃣ 将来増えそうな支出(家賃・医療費など)を想定する

3️⃣ 足りなければ、その分をどう補うか考える

この順番で、資産形成を考えています。

将来のお金って、結局いくら貯めたら正解なんですか?

数字が決まらないと不安で…。

私も同じだったよ。

でも今は「いくらあれば正解か」より、

生活費や住む場所が変わっても対応できる余力があるかを大事にしてる。

じゃあ、目標金額が決まってなくてもいいんですか?

うん。

今の生活費を把握して、将来増えそうな支出を想定しながら資産形成する。

そして、もし足りなければ、将来、働く時間を少し増やせばいい。

それができていれば、数字に振り回されなくなるよ。

- 老後資金に絶対の正解がない理由

- 今の生活費から将来必要額を考える方法

- 家賃・医療費・老人ホーム費用の考え方

- インフレや急な出費への備え方

- 数字に振り回されない資産形成の考え方

まずは「今の生活費」を確認する

将来いくら必要かを考える前に、

いちばん大切なのは 今の生活費を知ること だと思っています。

私は現在、月10万円ほどで生活しています。

この「今の生活費」が、

将来の生活費を考えるためのベースになります。

将来も、この生活費でいいのか?

ここで出てくるのが、次の疑問です。

年を取っても、今と同じ生活費で暮らせる?

家賃が必要になったら?

医療費は増えない?

正直、今とまったく同じというわけにはいかないと思っています。

特に、便利な場所に住む選択をするなら、

家賃分は上乗せで考える必要があります。

つまり、

「今の生活費 + α」

これが、老後の現実的なラインになりそうです。

老人ホームに入るお金は必要?

「将来、老人ホームに入るお金も必要?」

これは多くの人が気になるところだと思います。

必ず必要になるとは限りません。

でも、可能性がゼロではないのも事実です。

だから私は、

「必ず使うお金」ではなく

“知っておくお金” として考えています。

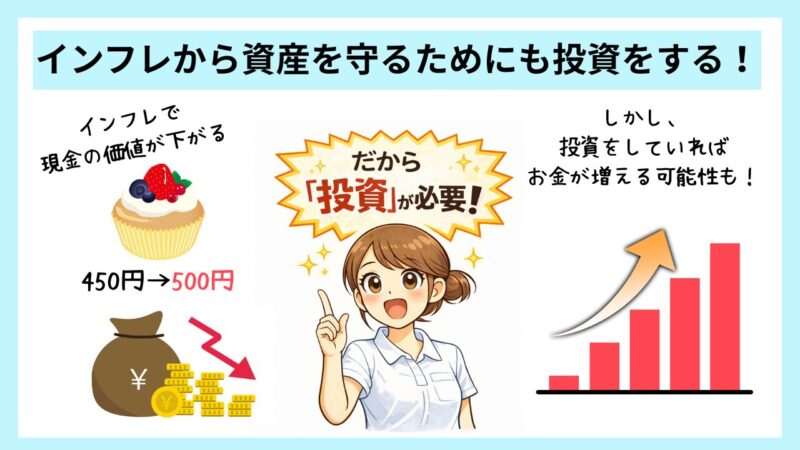

インフレと、急にお金が必要になる不安

さらに気になるのが、

- インフレでお金の価値が下がらないか

- 急にまとまったお金が必要にならないか

という不安です。

この不安があるからこそ、

- すべてを現金で持たない

- 生活防衛費は別で確保する

- 投資も取り入れる

という形にしています。

投資は、ただ増やすためのものではありません。

インフレから資産を守るため

必要なときに使える余力を持つため

将来の選択肢を減らさないため

そのための手段だと考えています。

結局、いくら貯めたらいいのか?

私の場合、それが 2,400万円 でした。

ただし、この金額には

- 将来、便利な場所に住む場合の家賃

- 老人ホームに入る可能性

こうした費用は、まだ十分に織り込めていません。

もしかすると、この金額で本当に大丈夫か、

もう一度計画を立て直す必要があるかもしれません。

まとめ

将来への備えに、

「これが絶対の正解」という金額はありません。

でも、

- 今の生活費を知る

- 将来起こりうることを想定する

- 調整できる余地を残しておく

これだけでも、将来への不安はかなり小さくなります。

どんな暮らしを選ぶことになっても、

お金のせいで選択肢を狭めないように。

そのために、これからも自分のペースで

資産形成を続けていきたいと思います。