50代で医療保険をやめた私の選択

「50代で医療保険をやめる」と聞くと、不安に感じる方もいるかもしれません。

私も以前は、

「入院や手術には何十万円、何百万円とかかる」

と信じていました。

だからこそ、医療保険は必要なものだと思っていたのです。

でも実際に大きな病気を経験し、制度と数字を整理した結果、

私は医療保険を解約するという選択をしました。

この記事では、

✔ 実際に病気を経験して感じた医療費の現実

✔ 私が支払ってきた保険料の総額(237万円)

✔ 保険を続けるか見直すかをどう判断したか

✔ 保険料を資産づくりに回すという選択

について、体験をもとにお話しします。

医療保険をやめて投資に回すって、不安じゃないですか?

不安でしたよ。でも数字で計算してみたら、

投資に回したほうが将来は増えると分かったんです。

制度や自己負担額も確認したうえで、ということですね。

はい。

「入院したら何十万円、何百万円かかるかもしれない」という不安に保険料を払い続けるより、

そのお金を資産づくりに回すほうが、私は安心できました。

- 50代で医療保険を見直した理由

- 私が支払ってきた保険料の総額(約237万円)

- 保険を続けるかどうかの判断基準

- 保険料を投資に回すという選択肢

実際に大きな病気をして分かったこと

数年前、私は大きな病気をして1年ほど仕事を休みました。

手術や入退院を繰り返しましたが、

高額療養費制度と健康保険の仕組みによって、

自己負担は想像していたほど大きくありませんでした。

「大病=数百万円」という思い込みは崩れました。

※高額療養費制度の詳しい仕組みや実際の自己負担額は、

👉こちらの記事で解説しています。

私が払ってきた保険料は約237万円

私が加入していたのは、終身保険に医療特約を付けたタイプ。

年間10万円以上を支払っていました。

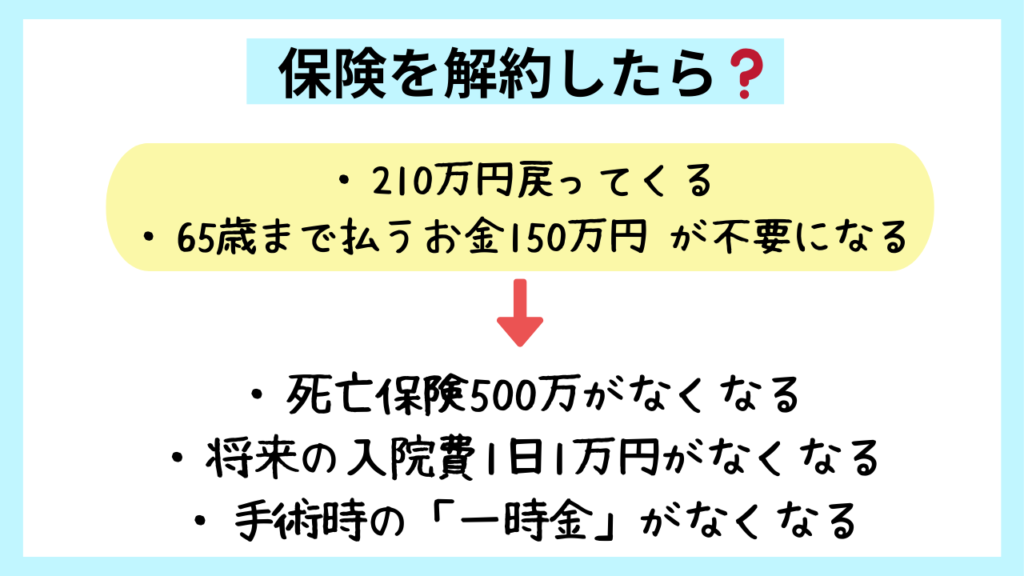

解約までに払った総額は約237万円。

戻ってきたのは210万円です。

さらに、もし続けていれば、

これからも15年ほど払い続ける予定でした。

将来的には、さらに150万円以上の支払いになります。

ここで私は立ち止まりました。

この保険料は、

「何百万円かかるかもしれない」という不安に払っているお金です。

でも、実際の自己負担額を知り、制度の上限を確認した今、

その不安は思っていたよりも現実的ではありませんでした。

数字を整理して見えた選択肢

自分に問いかけたとき、

私はもう一度、数字を整理してみました。

解約すれば210万円が戻ります。

さらに今後支払うはずだった約150万円も不要になります。

合わせると、将来に使えるお金は大きくなります。

もしこのお金を、

「起こるかどうか分からない不安」に備えるのではなく、

将来増える可能性のある資産づくりに回したらどうなるだろう。

そう考えたとき、

「保険を続ける」以外の選択肢が見えてきました。

解約金210万円を投資へ

そうして私は、解約という選択をしました。

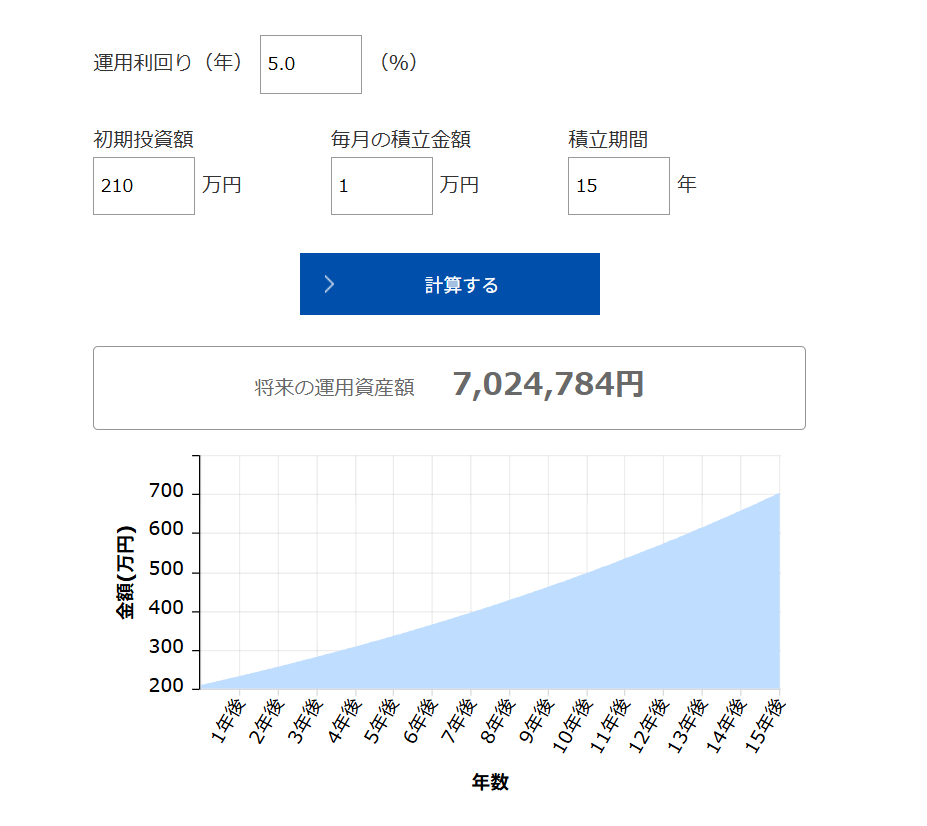

戻ってきた210万円はインデックス投資へ。

さらに毎月1万円を積み立てています。

年利5%で15年運用した場合、

シミュレーションでは700万円以上になる可能性があります。

アセットマネジメントOne株式会社の投資シミュレーションを使用

もちろん投資にはリスクがあります。

それでも私は、

制度・貯蓄・生活費を整理したうえで、

納得できる選択をしたいと思いました。

保険を続けるのも一つの選択です。

でも、「何となく続ける」必要はないのかもしれません。

一度、数字で確認してみる。

それだけでも、安心感は大きく変わります。

保険をやめる=無防備ではない

医療保険をやめることは、無謀な選択ではありません。

制度を理解し、

自分の貯蓄額を把握したうえで判断することが大切です。

保険を続けるのも一つの考え方です。

でも一度立ち止まり、

「本当に必要か?」と数字で確認してみる価値はあると、私は感じています。

まとめ

医療保険をやめるかどうかに、正解はありません。

でも、制度や数字を確認せずに続ける必要もないのかもしれません。

「何となく不安だから」ではなく、

「理解したうえでどうするか」。

あなたは、今払っているその保険料を、

どんな未来のために使いたいですか。

一度立ち止まり、数字で確かめてから選ぶ。

それだけでも、不安の形はきっと変わるはずです。