まるめさんは今、月10万円円の生活をしているんですか?

そうなんです!

固定費の見直しをして無駄な保険を解約したら10万円以下で生活できるようになりました!

10万円生活なんて、きつきつじゃないんですか?

旅行費や家電製品などの買い替え費用は別に70万円ほど準備してます。

なので割とゆとりのある生活ですよ?

まるめの毎月の生活費は10万円

サイドFIREするには、できるだけ固定費を減らし日々の生活費を抑える必要あります。

そこでまるめは、50歳になって毎月の固定費をしっかり見直しました。

なので、だいたい月10万円あれば生活できます。

まるめの毎月の生活費をおおざっぱに書くと以下の通りです。

| 項目 | 月額(円) | 内容 |

|---|---|---|

| 家賃 | 10,000 | 地方の2DK・看護師寮・築15年・ 風呂トイレ別 |

| 食費 | 25,000 | 自炊中心。 スーパーの総菜 ・冷凍食品もOK、 お菓子代含む |

| 光熱費 | 8,000 | 電気・ガス・ 水道・下水道 |

| 通信費 | 4,000 | 格安SIM (楽天モバイル) テザリングでPC使用 |

| サブスク | 4,000 | icloud・その他 |

| 日用品・雑費 | 5,000 | 洗剤、 トイレットペーパーなど |

| 衣服・美容 | 3,000 | 化粧品、カット代 |

| 外食・娯楽 | 10,000 | 友人とのランチ、 お酒は外食費に 入れている |

| プレゼント | 10,000 | 友人・家族へのお土産、プレゼント |

| 趣味 | 5,000 | 温泉、裁縫材料費 |

| 交通費 | 10,000 | ガソリン・高速代 |

| 医療費 | 5,000 | 通院・歯科 |

| 保険 | 0 | すべての保険を解約 |

| NHK | 0 | テレビのない生活 |

合計:99,000円

不要な費用を削り、無理なく毎日を楽しく過ごせる内容です。

その他、年間に数回行く旅行や年間で必要な経費は別で計算しています。

少しの努力で固定費は減る

固定費を減らすには、今よりも安く済ませる方法を考えなくてはいけません。

満足度を落とさずに、費用だけ安くする方法です。

少し手間はかかりますが、一度見直せば後が楽になるので頑張っていきましょう。

まるめは以下のようにして固定費を減らしていきました。

- 家賃:看護師寮がある職場に転職。

- 食費:できるだけ自炊をする。両親が畑をしているので野菜をもらう。

- 光熱費:2DKのお部屋、冷蔵庫も単身用で小さいものを使用。LEDランプに替えた。

- 通信費:ソフトバンクから格安スマホの「楽天モバイル」に替えた。

- サブスク:ほとんど読んでいなかった新聞をやめた。ジム通いをやめた。

- 日用品:在庫は少なく必要最低限。

- 衣服・美容:服はワンピースなど自分で作る。美容院はカットのみ、カラーはやめた。

- 交通費:近所は徒歩か自転車。月に2回実家に片道2時間かけて帰るので必要。

- 医療費:3か月に1度の通院費と歯科の治療。

- 保険:50歳になって一度保険の見直し、終身・養老・医療保険をすべて解約。

- NHK:Youtubeがあるので不要になった。

この中で一番大きなコスト削減は、住居費です。

まるめは住居費を減らすために看護師寮のある職場を選びました。

安い看護師寮に入るだけで、固定費を4万円も減らすことが出来ました!

\看護師寮のある職場を探すならコチラ/

その他、年間で必要な費用は71万円

日々の生活費以外で、臨時に必要になりそうな費用を予め準備しています。

突発的な電化製品の故障、医療費も備えておけば安心です。

| 項目 | 年間額(円) | 内容 |

|---|---|---|

| 家電・家具の更新費 | 50,000 | 冷蔵庫・電子レンジ・掃除機など買い替え用に積立 |

| 医療費(突発用) | 50,000 | 人間ドック・ 突発的な病気のための費用 |

| 旅行費 | 400,000 | 国内旅行・海外旅行 |

| 衣類・靴 | 40,000 | 手作りできない服やシューズ、コートなど |

| プレゼント・冠婚葬祭 | 50,000 | お祝い・香典・お年玉など |

| 車関係 | 100,000 | 車検・オイル・タイヤ交換、自動車保険、税金 |

| 年間費 | 20,000 | 会費など |

合計:約71,000円

まるめの場合、年1~2回海外や国内旅行に行くので、旅行費だけで年間40万円を準備しています。

しかし、そんなに旅行などしない人は、備えの費用はもっと少なく見積もることが出来ると思います。

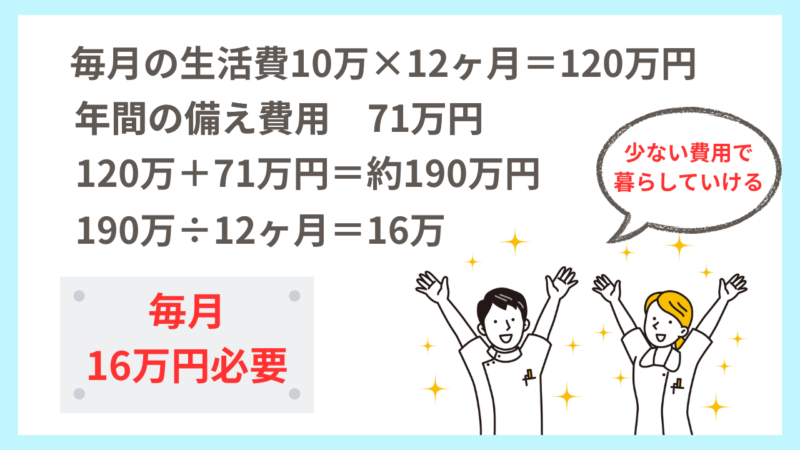

年間で必要な費用は190万円

毎月の生活費10万円×12ヶ月で120万円。

年間で必要な費用は71万円で合計で190万あれば、まるめは生活できそうです。

この190万円を12ヶ月で割ると毎月の費用は約16万円になります。

生活防衛費(収入が0になった時のための資金)は半年分くらい必要と言われているので、まるめの場合は約100万円用意しておけば良さそうです。

毎月の家計簿をつけ忘れないためにアプリを利用する

毎日家計簿をつけるのは難しそうですね。

マネー管理のアプリを使用すると簡単に集計してくれますよ。

私は「マネーフォワードME」というアプリを使用しているので、クレジット払いが自動的に家計簿に上がってきます。

レシート撮影でも自動入力できるのでとっても便利です。

\無料登録はこちら/

将来インフレになった時は、仕事量を増やして調整する

現在の物価であれば、年間190万円の費用で生活できると思いますが、将来、インフレが進んだ場合は今より生活費がかかるかもしれません。

しかしそんな時は、週3だった仕事を週4に増やし、収入を増やせば大丈夫です。

それに将来、年金をもらえるようになれば働く必要もなくなります。

しかし、まるめは出来るだけ長く仕事を続けたいと思っています。

それは、看護師としての仕事が好きだし、完全に社会とのかかわりが無くなると退屈しそうだからです。

余談ではありますが、まるめの父は80歳まで公園管理の仕事をしていました。

父は年金だけでも暮らしていけましたが、まだまだ体が動く間は働いた方が良いと楽しんで仕事をしていました。

なので、まるめもそんなふうに楽しみながら仕事を続けたいと思っています。

将来、年をとっても仕事があるだろうかと不安があるかもしれませんが、今後も看護師不足は続くので、まだまだ看護師の需要はあり問題はないでしょう。

まとめ

まずは今の生活を見直し、固定費を減らして1年間生活するのにどれくらい費用がかかるか割り出す必要があります。

そして、年間生活費の半年分を生活防衛費として貯金し、残りの資金は貯金や投資に回して資産を増やして行きましょう。

まるめの目標は5年後にサイドFIREすることです。

目標通りに進むか分かりませんが、このブログでは、まるめの取り組みや資産運用の方法をお話ししたいと思います。

50代はまだまだ若いのです。

今の内にしっかり働いて資金を貯めて、まるめと一緒にコツコツ頑張っていきましょう!