50代看護師がサイドFIREする方法|月16万円生活で週3日勤務を目指す

毎日残業、夜勤、責任の重さ。

「看護師の仕事は嫌いじゃない。でもフルタイムはもう限界かもしれない…」

そう感じていませんか?

50代からでも、働き方は変えられます。

生活費の半分を資産でまかない、残りを週3日働いて補う「サイドFIRE」という現実的な選択肢があります。

まるめは月16万円で暮らす設計を立て、2400万円を目標に資産運用を始めました。

この記事では、

✔ 50代看護師がサイドFIREする具体的な方法

✔ 必要な資産の計算方法

✔ 2400万円の根拠

✔ 失敗しないためのポイント

をわかりやすく解説します。

毎日残業が続いてつらいです…。

このまま定年まで働くと思うと不安です。

わかるよ。私も同じ気持ちだった。

だから「サイドFIRE」を目指すことにしたの。

サイドFIREって何ですか?

生活費の半分を資産でまかない、残りを週3日働いて稼ぐ方法。

月16万円生活なら、2400万円が目安になるよ。

- 50代看護師がサイドFIREできる現実的な理由

- 月16万円生活に必要な資産額

- 2400万円という目標金額の根拠

- 5年で準備する具体的なステップ

- 生活が苦しくなった時の対処法

50代看護師でもサイドFIREは現実的?理由を解説

サイドFIREは、いきなり仕事を辞める方法ではありません。

資産と労働を組み合わせて、無理のない生活に近づけていく働き方です。

完全リタイアではないので、もし不安になれば働く日数を増やして調整することもできます。

「逃げ道がある」ことが、サイドFIREの大きな強みです。

将来、どんな生活をしたいかイメージしてみよう!

まずは、自分がなりたい将来の姿を考えてみましょう。

まるめが思い描く理想の暮らしはこうです。

- 仕事は続けたい(週3日・半日勤務など)

- のんびりした日常を送りたい

- 旅行や趣味にはお金を使いたい

- 家族や友人との時間を大切にしたい

- 今より仕事量を減らしたい

「無理なく、機嫌よく毎日を過ごすこと」

これが目標です。

贅沢な暮らしを目指すとハードルは高くなります。

でも、月16万円で自分らしく暮らすなら現実的だと考えました。

50代看護師がサイドFIREするための3ステップ

① 現状把握と生活コストの確認

現在の生活費を確認

・すべての資産を計算(預金・保険・車など)

・将来の年金見込みを把握

・サイドFIRE後の生活費を試算

まずは「いくら必要か」を知ることがスタートです。

「今の資産がどれだけあるか分からない…」という方は、

👉 資産の把握をまとめた記事をご覧ください。

② 固定費を下げて余剰資金を作る

- 通信費や保険を見直す

- 不要なサブスクを解約

- 必要なものだけ買う習慣をつける

固定費を下げるだけで、生活は驚くほど軽くなります。

👉 基礎生活費(月10万円)の内訳はこちらで詳しく解説しています。

差額の月6万円は、旅行や医療費などの年間予備費として別に確保しています。

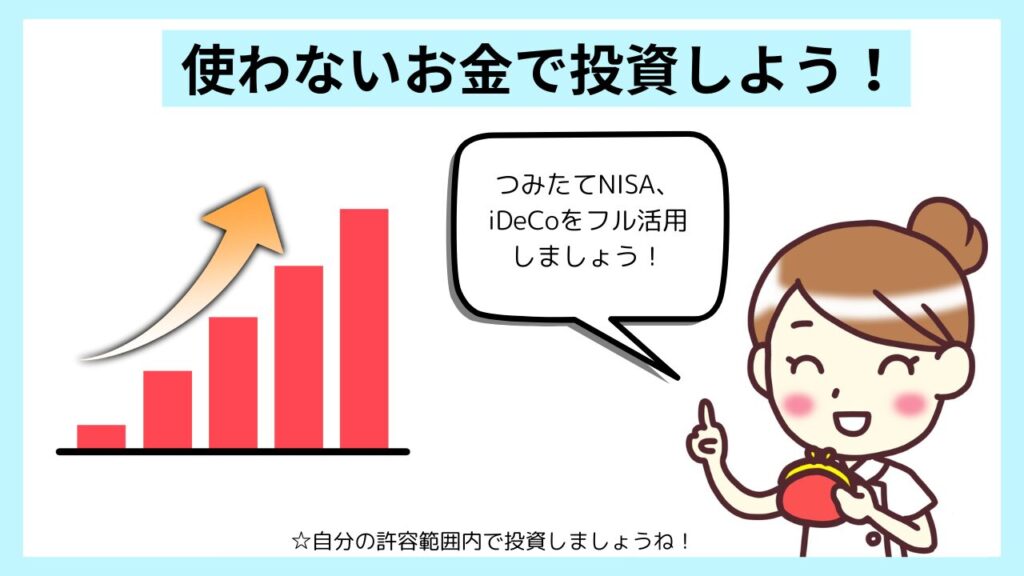

③ 資産運用をスタートする

- 目標資産を決める

- インデックス投資を活用する

- つみたてNISAやiDeCoを活用

- 自動積立で淡々と続ける

投資は早く始めるほど時間の力が味方になります。

👉 50代から投資を始める具体的な手順は、こちらの記事にまとめています。

月16万円生活でサイドFIREするにはいくら必要?

生活費が月16万円の場合、年間192万円必要です。

サイドFIREでは、その半分を資産から出します。

年間96万円。

4%で取り崩すと仮定すると、

96万円 × 25年 = 2400万円

これが目安になります。

👉 老後資金はいくら必要なのか?については、こちらの記事で詳しく解説しています。

2400万円で本当に足りる?50代からの資産計画

結論から言うと、初期資産がある場合は現実的です。

まるめは、

- 不要な保険を解約

- バラバラの貯金を整理

- 固定費を削減

することで投資に回せるお金を増やしました。

そして一気に大きな金額を投資に回しました。

もちろん、相場は上下します。

でもサイドFIREは完全リタイアではありません。

不安になったら働く日数を増やせばいい。

この柔軟さが安心につながっています。

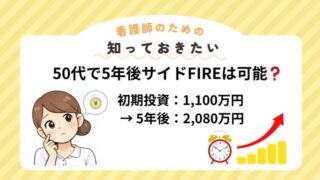

👉 実際にまるめが「5年で1100万円を投資に回した具体的な計画」はこちらの記事で詳しくまとめています。

まとめ

看護師の仕事はやりがいがあります。

でも、フルタイムや夜勤がつらいと感じることもあります。

そんなとき、サイドFIREという選択肢があります。

50代からでも遅くありません。

生活費を整え、目標資産を決め、コツコツ準備する。

働き方を「選べる」未来を目指して、一緒に一歩ずつ進んでいきましょう。

50代看護師がサイドFIREを目指す全体的な

ロードマップはこちらにまとめています。

👉 50代看護師がサイドFIREを目指す全ロードマップ