高額療養費制度はいくら戻る?入院10日で分かった自己負担額

日々の仕事の中で、患者さんに医療費のお支払いをお願いすることはあっても、

- 入院すると実際いくらかかるのか

- どれくらい補助があるのか

- 高額療養費制度でいくら戻るのか

きちんと理解している人は意外と少ないのではないでしょうか。

私も看護師として働きながら、正直そこまで把握していませんでした。

「入院=高額」

「だから医療保険に入らないといけない」

そう思い込んでいました。

しかし、体調を崩して10日間入院してみて分かったのは、

思っていたほど自己負担は大きくなかったということです。

それは、日本には高額療養費制度があるからです。

この記事では、

- 高額療養費制度の仕組み

- 自己負担の上限額

- 実際にかかった金額

- 申請方法

- 職場でどこに相談すればよいか

を初心者向けに分かりやすく解説します。

入院って、何十万円もかかるイメージがあります…。

私もそう思っていました。でも10日入院しても、実質負担は約2万5,000円でしたよ。

そんなに少ないんですか?

安すぎてびっくりでしょ?

高額療養費制度、知っているかどうかで安心感は全然違います。

- 高額療養費制度とは何か

- 医療費の自己負担の上限額

- 入院10日で実際にかかった金額

- 付加給付制度の存在

- 職場で確認すべき窓口

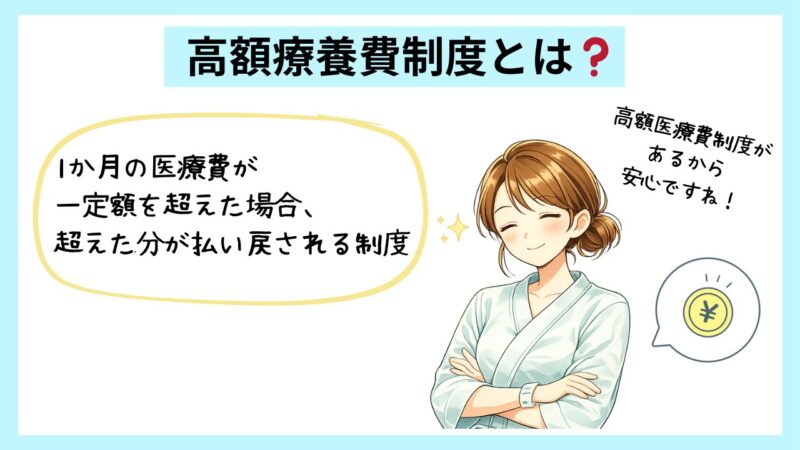

高額療養費制度とは?

高額療養費制度とは、

1か月の医療費が一定額を超えた場合、超えた分が払い戻される制度です。

会社員や公務員の場合、医療費の自己負担は原則3割です。

さらに、所得に応じて自己負担の上限額が決まっています。

つまり、医療費がどれだけ高額になっても、

自己負担には上限があるということです。

会社員や公務員の場合、医療費の自己負担は原則3割です。

さらに、所得に応じて自己負担の上限額が決まっています。

たとえば年収約370万~770万円の場合、

自己負担の上限は

約8万円+(医療費-26万7,000円)×1%

となります。

つまり、医療費がどれだけ高額になっても、

自己負担には上限があるということです。

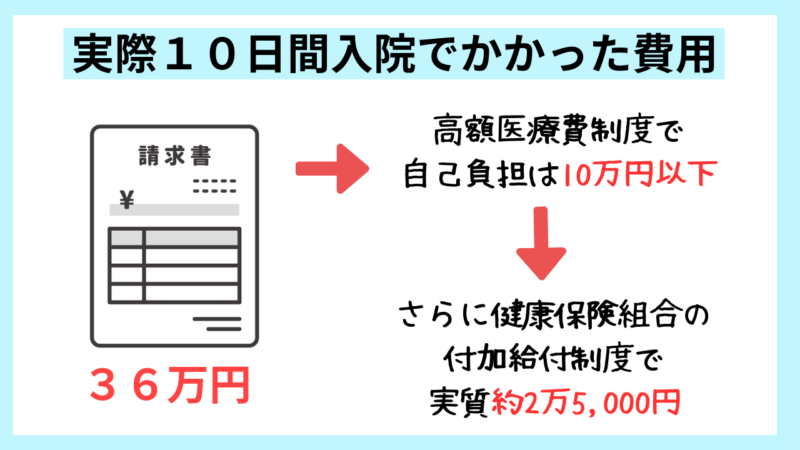

実際に入院10日でいくらかかった?

私は手術を伴う10日間の入院をしました。

総医療費はそれなりの金額になっていましたが、

- 高額療養費制度の適用

- 健康保険組合の付加給付制度

があったため、

自己負担は10万円以下。

さらに、2万5,000円を超えた分が払い戻され、

実質負担は約2万5,000円でした。

「大病=数十万〜数百万円」という思い込みは崩れました。

付加給付制度とは?

会社員の場合、加入している健康保険組合によっては

独自の「付加給付制度」があります。

特徴は、

- 一定額を超えた分をさらに補助

- 組合ごとに上限額が違う

- 自動で払い戻しされることが多い

という点です。

職場のどこに聞けばいい?

高額療養費制度や付加給付制度について確認するには、以下の窓口がおすすめです。

- 病院や会社の「総務課」

- 「人事課」

- 健康保険組合の窓口

- 協会けんぽの場合は最寄りの支部

- マイナポータル(オンライン確認)

特に会社員の場合は、まず総務・人事に確認するのが一番確実です。

「自分がどの健康保険組合に加入しているか」を確認することが第一歩です。

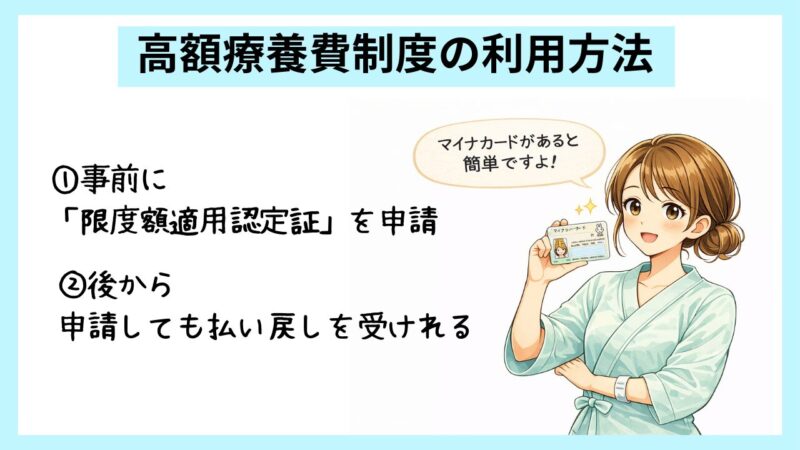

高額療養費制度の利用方法

利用方法は2つあります。

- 事前に「限度額適用認定証」を申請する

- 後から申請して払い戻しを受ける

最近はマイナ保険証を利用すれば、

自動的に上限が適用されるケースも増えています。

医療保険は本当に必要?

制度を知ったことで、私は医療保険を見直すようになりました。

実際に入院してみて、自己負担は約2万5,000円程度。

この金額であれば、医療保険に入っていなくても、自分の資産から十分に支払えると感じました。

それなら、毎年10万円の保険料を払い続けるよりも、そのお金を将来のために運用した方がいいのではないか。

そう考え、私は保険をやめて、その分のお金を投資に回す選択をしました。

👉医療保険を解約した理由については、

こちらの記事で詳しくまとめています。

制度を理解したうえで判断することが大切です。

まとめ

入院すると高額になる。

そう思い込んでいませんか?

日本には、

- 高額療養費制度

- 健康保険

- 付加給付制度

という仕組みがあります。

知らないと不安。

知っていると安心。

私は10日間の入院を通して、

制度を理解することの大切さを実感しました。

医療費が不安で保険を続けている方は、

一度制度を確認してみることをおすすめします。

「知らないまま不安になるより、知ってから判断する。」

それが一番の安心につながります。