50代独身女性に死亡保険は必要?解約して分かった3つの合理的な理由

50代の独身女性に死亡保険は本当に必要なのでしょうか?

「子どもも配偶者もいないのに、死亡保険を払い続けるべき?」

「独身だからこそ、万一に備えたほうがいいのでは?」

そんな不安を感じながら、なんとなく保険を続けている方も多いのではないでしょうか。

死亡保険は本来、遺された家族の生活を守るためのものです。

では、扶養家族のいない50代独身女性の場合、本当に大きな死亡保障は必要なのか?

私は50歳で死亡保険を解約しました。

その結果、お金の不安はむしろ減ったと感じています。

この記事では、50代独身女性という立場から、死亡保険が本当に必要かどうかを具体的に考えていきます。

まるめさん、死亡保険やめて不安じゃなかったですか?

少しはね。

でも守る家族がいないなら、大きな保障はいらないと気づきました。

もしものときの備えはどうするんですか?

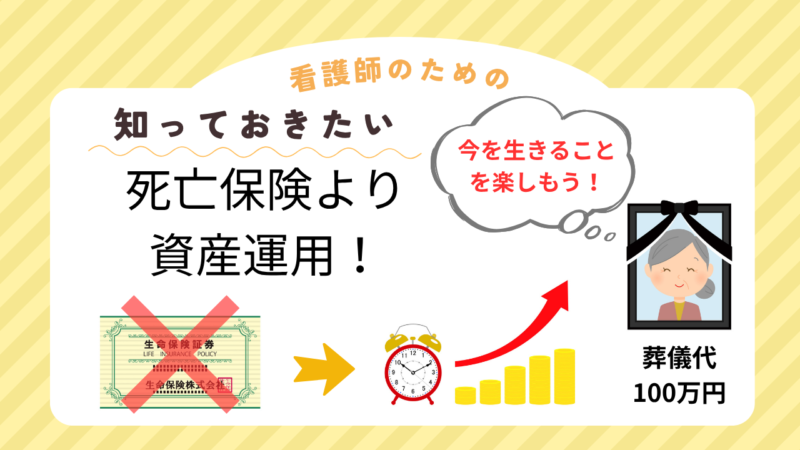

葬儀代の100万円だけ準備。

あとは、生きている自分のために使います。

- 50代独身女性に死亡保険が必要かどうかの判断基準

- 扶養家族がいない場合に大きな保障が不要な理由

- 葬儀費用はいくら準備すれば安心か

- 死亡保険を解約するメリットと注意点

- 保険料を資産運用に回した場合の将来シミュレーション

死亡保険が不要と考えた3つの理由

1. 扶養家族がいないため「遺すお金」が必要ない

死亡保険の最大の目的は、遺された家族の生活保障です。

しかし、独身・子なしの場合、生活費や教育費を残す必要はありません。

経済的に守るべき相手がいないのであれば、高額な死亡保障は合理的とは言えません。

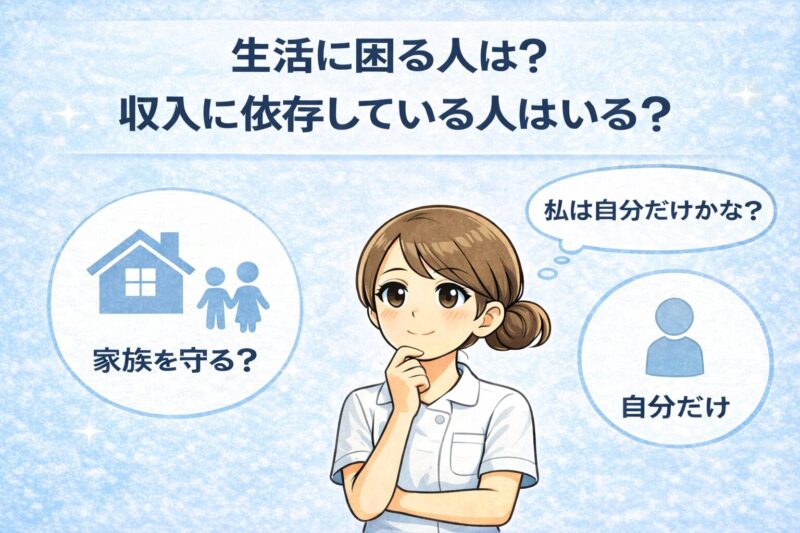

まずは、

✔ 自分が亡くなったときに生活に困る人がいるか

✔ 自分の収入に依存している人がいるか

を整理することが大切です。

2.葬儀費用は100万円あれば準備できる

葬儀費用の目安は、

- 家族葬:60〜100万円前後

- 一般葬:100万円以上

最近は小規模な家族葬を選ぶ人が増えています。

私は「家族葬で十分」と考え、100万円を目安に準備しています。

この程度であれば、貯蓄や投資資産から十分カバー可能です。

大きな死亡保障を持たなくても、必要最低限の費用は自分の資産で準備できます。

3. 保険料は資産運用に回した方が合理的

毎月1万円の保険料は、年間12万円。

15年で180万円以上になります。

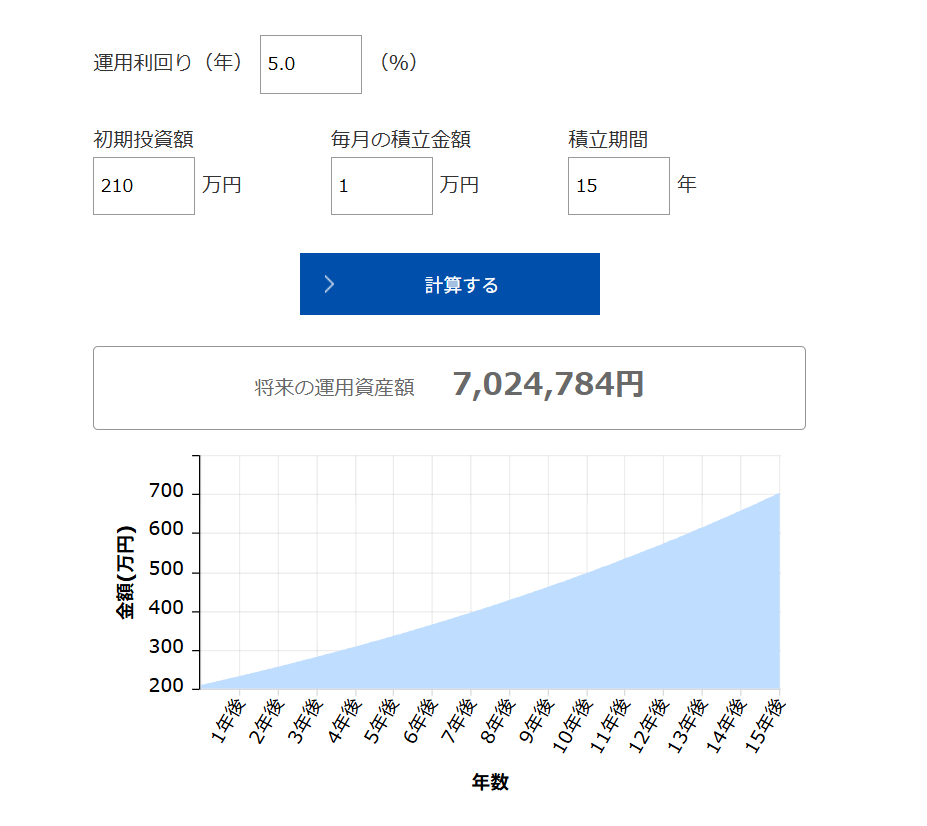

私は解約返戻金210万円を全世界株式インデックスに一括投資し、

さらに保険料相当額を積み立てる設計に変更しました。

仮に年利5%で運用できた場合、

15年後には約700万円規模になるシミュレーションです。

保険は「亡くなったとき」にお金が出ます。

投資は「生きている間」に選択肢を広げてくれます。

私にとっては、死後の保障よりも、

将来の生活の自由度を高める方が合理的でした。

こんな人は死亡保険を残す選択もあります

ここまで独身50代女性のケースを前提にお話してきました。

ただし、独身であっても、

・親の介護費用を実質的に負担している

・住宅ローンや借入がある

・経済的に支えている家族がいる

このような場合は、一定の死亡保障を残す選択も合理的です。

大切なのは、

✔ 誰のための保障か

✔ いくら必要か

✔ 自分の資産でカバーできるか

を整理すること。

「不安だから入る」のではなく、

「目的が明確だから持つ」。

これが保険見直しの基本です。

まとめ|50代独身女性は一度、死亡保険を見直してみる価値がある

50代独身女性にとって、死亡保険は必ずしも必要とは限りません。

扶養家族がいないなら、

必要なのは大きな死亡保障よりも、自分の将来設計です。

私は保険をやめたことで、お金の流れを自分でコントロールできるようになり、不安が減りました。

死後のためのお金より、

生きている自分の安心を優先する。

50代からでも、保険は見直せます。

大切なのは、世間の常識ではなく、自分の人生設計です。