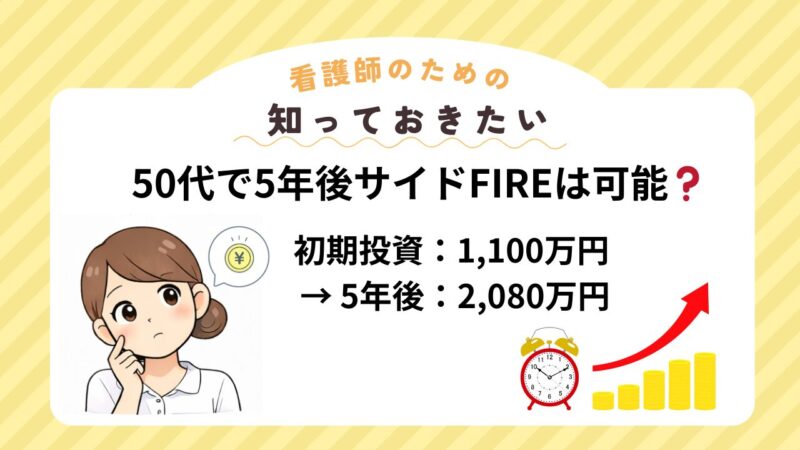

5年後にサイドFIREしたい。初期投資1,100万円のリアル設計

「5年後にサイドFIREしたい。」

そう考えたとき、まず気になったのは

“本当に現実できるのか?” ということでした。

私が目標とする「サイドFIRE実現費用」は2400万円。

しかし、結論から言うと

初期投資1,100万円+毎月10万円積立を5年間、

年利5%想定で投資しても

目標2,400万円には到達できそうにありませんでした。

でも私は、目標達成できてなくても

「十分に戦える金額」だと考えています。

なぜなら、足りなかったときの調整策を設計しているからです。

初期投資1100万、毎月10万を5年間投資しても目標の2,400万円には届いてないですよね?

5年間という短い期間だから、私の場合はちょっと難しいね。

でも、足りなかったときにどう対処するかが大事だと思う。

なにか方法があるんですか?

目標の数字はゴールじゃなくて目安。

働き方や支出をもう一度見直して、状況に合わせて調整すれば大丈夫。

- なぜ初期投資を1,100万円にしたのか

- 5年間でどこまで増えるのか

- 目標に届かなかったらどうするのか

- サイドFIRE後の働き方の考え方

投資より先にやること

私が最初にやったのは、“投資を始めること”ではありませんでした。

まず最初に取り組んだのは、

- 自分の資産を全部出す

- 通帳を整理する

- 本当に必要な支出を見直す

ことでした。

「なんとなくいくらある」ではなく、

きちんと数字を出すこと。

ここを曖昧にしたまま投資を始めると、必ず不安になります。

当時の私の資産は、通帳を整理し、保険を解約して1,200万。

生活防衛費100万円を確保し、

残りの 1,100万円を投資に回しました。

なぜ初期投資に1,100万円入れたのか?

50代で、1,000万円を超えるお金を投資に回す。

正直に言うと、すごく怖いです。

本来なら、半分は貯金で持っておきたい。

そう考えるのが普通かもしれません。

でも私は、5年後にサイドFIREしたい。

そのために、思い切って元本を増やしました。

なぜなら、

投資は、元本が大きいほど

“時間の力”が働きやすいからです。

たとえば、年5%で運用できた場合。

100万円なら、5万円。

1,000万円なら、50万円。

同じ利回りでも、

増える金額は、まったく違います。

もちろん、下がることもあります。

それでも私は、

インデックス投資は、

長期で見れば成長すると考えています。

だからこそ大切なのは、

- 生活防衛費を確保する

- 無理のない積立額にする

- 長期前提で考える

50代は投資時間が少ない。

だからこそ、最初の元本を整えることに意味があると思いました。

毎月10万円積立の理由

私は地方勤務・夜勤なしの看護師で、手取りは約27万円です。

年間支出は約191万円(月約16万円)。

27万 − 16万 = 約11万円

理論上は11万円投資できます。

でも私は、少し余裕をもって10万円にしました。

生活費は確保出来ているので、無理なく投資できる金額です。

5年でサイドFIREできるのか?

条件はこうです。

- 初期投資 1,100万円

- 生活防衛費100万円

- 毎月10万円積立

- 年利5%想定

- 5年間

シミュレーションすると、約2,080万円。

目標の2,400万円には少し届きませんでした。

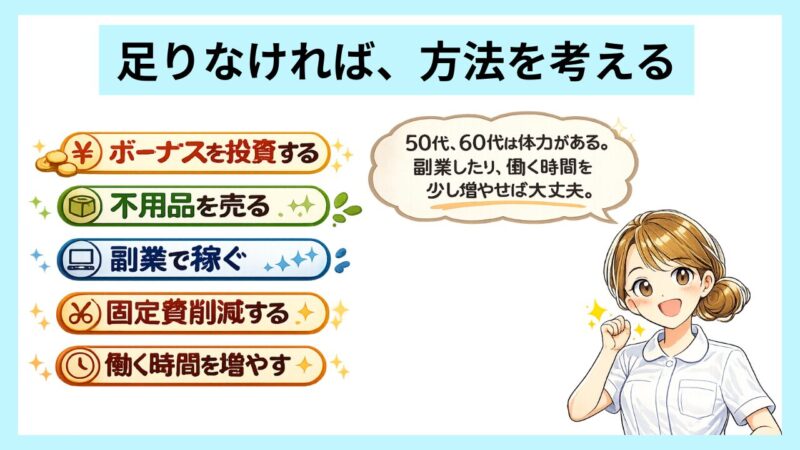

足りない時の調整方法

では、足りなかった場合はどうしたらいいか?

状況に合わせて調整できる余地を持っておけば、

多少のズレは怖くありません。

そのために、私はいくつかの「調整方法」を用意しています。

① ボーナスを使う

ボーナスは投資計画には入れていません。

でも、もし余裕があれば投資に回す。

② 不用品を売る

いらない物は売って現金化。

そのお金を投資に回します。

③ 副業をする

月1万円でも稼げれば、

年間で12万円になります。

④ 固定費を見直す

毎月5,000円削減できれば、

年間6万円の効果です。

⑤ 働く時間を調整する

当初は、バイトで月8万円を想定していました。

でも、もし足りなければ、

月10万、12万と増やすこともできます。

一番現実的なのは、

週3日の仕事を、週4日に増やすこと。

それだけで、

月10〜12万円は十分可能です。

看護師の仕事は、

一般的なアルバイトよりも時給が高い。

だからこそ、

「少し増やす」が実現しやすい働き方です。

完璧な金額を最初から用意するよりも、

必要に応じて、

調整できる手段を持っていること。

それが、私にとっての安心材料です。

まとめ

サイドFIREは、

完璧な数字を作ることではないと思っています。

多少ズレても、

あとから調整できる余地を持っておくこと。

それだけで、不安はずいぶん小さくなります。

投資を増やす勇気も、

働く時間を少し増やす選択肢も、

すべては「自分で調整できる」という安心のため。

完璧さより、調整力。

それが、私のサイドFIREの設計です。