サイドFIREで暴落が来たら?資産30%減でも崩れない対策

サイドFIREを目指していると、「もし暴落が来たらどうなるのか」と不安になります。

特に、サイドFIRE直前や開始直後に大きな暴落が来たらどうなるのか。

資産が30%減ったら、計画は崩れてしまうのでしょうか。

この記事では、資産が30%減った場合のシミュレーションと、取り崩し停止や働き方調整などの現実的な対策を解説します。

長い歴史の中で、コロナショックやトランプショックなど、

株価が急激に下がる場面は何度もありました。

もし、サイドFIREを目指している5年後に、

大きな暴落が起きたらどうなるでしょうか。

資産が30%減ったら?

取り崩しは続けられる?

働き方はどうする?

考えるだけで、不安になります。

でも私は、

暴落が来たときの行動を、あらかじめ決めています。

- 取り崩しを一時停止する

- 働く日数を増やす

- 生活費は月10万円以内に抑える

- 生活防衛費には手をつけない

未来を正確に当てることはできません。

だからこそ、

「どう動くか」を先に決めておきます。

もし5年後に大きな暴落が来たら…

サイドFIREの計画って大丈夫なんですか?

正直、ちょっとドキッとするよね。

でも、その可能性もちゃんと想定してるよ。

もう準備してるってことですか?

うん。

取り崩しをいったん止めたり、

少しだけ働く日数を増やしたり。

生活費も月10万円以内に抑えるつもりだから、

すぐに困ることはないと思う。

- 5年後に株価が30%下落した場合の資産シミュレーション

- 暴落時に取り崩しをどう判断するか

- 働く日数を増やすという現実的な選択肢

- 生活費を守る具体的なルール

- 暴落が来てもサイドFIREを崩さない考え方

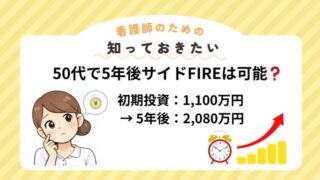

5年後に30%暴落したらどうなる?

では、5年後に株価が30%下落したと仮定してみます。

資産が2,400万円あった場合、

約1,680万円になります。

数字で見ると、大きな減少です。

もし暴落直後に取り崩しを続けてしまうと、

資産の回復力は弱くなります。

そのため私は、

大きく下落した場合は取り崩しを一時停止します。

そうなると、毎月8万円の取り崩し分がなくなります。

通常は、

仕事8万円+取り崩し8万円の計16万円で生活しています。

この中には、余暇や買い替え費用も含まれています。

仕事を週4日に増やし、

月10万円稼げたとしても、

本来の16万円には届きません。

約6万円の不足が出ます。

では、その不足分はどうするのか。

まずは、余暇や贅沢品の支出を一時的に抑えます。

旅行を延期する。

外食を減らす。

大きな買い替えは見送る。

もともとの固定費は月10万円以内の設計です。

つまり、生活の土台は崩れません。

不足分は、

「余裕部分」を一時的に削ることで調整します。

そして、暴落は永遠に続くものではありません。

市場はこれまでも、

下落と回復を繰り返してきました。

回復までの時間を乗り切ることができれば、

資産は再び立て直すことができます。

本当に怖いのは、暴落そのものではない

暴落は何度も起きてきました。

本当に怖いのは、

暴落そのものではありません。

焦ってインデックスファンドを売ってしまうこと。

計画を崩してしまうこと。

感情で判断してしまうことです。

資産が減るのは想定内。

想定外なのは、

自分が慌ててしまうこと。

設計があれば、

感情に振り回されにくくなります。

暴落は投資のチャンスでもある

暴落は恐怖に見えます。

でも長期投資の視点では、

割安で買える局面でもあります。

そのためには、

お金の余裕が必要です。

生活費ぎりぎりの状態では、

冷静な判断はできません。

だからこそ、

現役のうちに生活費とは別の余剰資金を確保しておきます。

固定費を抑え、

ボーナスの一部を残し、

少額でも現金を積み上げる。

では、サイドFIRE後はどうするのか。

大きく貯め続けることは難しくなります。

だからこそ、

「必要になったら収入を増やせる状態」を維持しておくことが大切です。

週3日から週4日に増やせる働き方を選ぶ。

非常勤やパートなど、柔軟な勤務形態を保つ。

一時的に収入を増やせる選択肢を持っておく。

完全に仕事から離れない。

それだけで、

収入を調整できる余地が生まれます。

余剰金と働く余地があれば、

暴落は致命的な出来事にはなりません。

未来は予測できません。

でも、備えることはできます。

暴落を恐れるのではなく、

揺れに耐えられる設計をつくる。

それが、私のサイドFIREの考え方です。

まとめ

暴落は、いつかまた起こります。

でも、生活を守る設計があれば、

致命的な出来事にはなりません。

取り崩しを止める。

働く日数を増やす。

支出を一時的に抑える。

そして、余剰金と働く余地を持っておく。

サイドFIREは、

未来を当てることではなく、

揺れに耐えられる設計をつくること。

そう考えています。