50代でも投資って増えるの?オルカン2年半・含み益470万円の記録

投資は若い人がするもの。

50代の私には、もう遅い。

ずっとそう思っていました。

でも実際やってみたら、資産が増えてびっくり。

2023年10月、サイドFIREを目指してオルカン(eMAXIS Slim 全世界株式)の積立を始めました。

月10万円、まずはそれだけ。

その後、手元にあった資金をどうするか、1年近く悩みました。

「暴落が来たら一括で入れよう」と決めていたのに、相場は上がり続けるばかり。

待っても待っても暴落は来ませんでした。

結局、待ちきれずに一括で500万、そして600万と投資しました。

その直後にトランプショックが来て、一時は含み損になり毎日株価にくぎ付けになった時期もありました。

それでも今(2026年4月時点)、投資した1,510万円が約1,980万円になりました。

含み益は約470万円です。

うまくいったことも、失敗したことも、全部正直に書きます。

50代からの投資のリアルを、ぜひ読んでいってください。

※オルカン(eMAXIS Slim 全世界株式)とは、全世界の株式に分散投資できる投資信託です。

まるめさん、オルカンを1,400万円以上入れてるんですか!?

私まだ積立NISAで月3万しかやってないし、怖くて動けないです。

私も最初は怖かったよ。

まとまったお金は銀行に置いたまま、1年近くずっと様子見してた。

どうして動けたんですか?

待ってても相場は下がらないし、上がり続けるのを見ながら「もう動くしかない」って思ったの。

トランプショックでヒヤッとしたけど、今は含み益470万円。

あのとき動いてよかったって思ってる。

- 暴落を待ち続けることも、機会損失になる

- タイミングより「続けること」が大事

- 50代は待てる時間が限られている

👉サイドFIREについて詳しくはこちら。

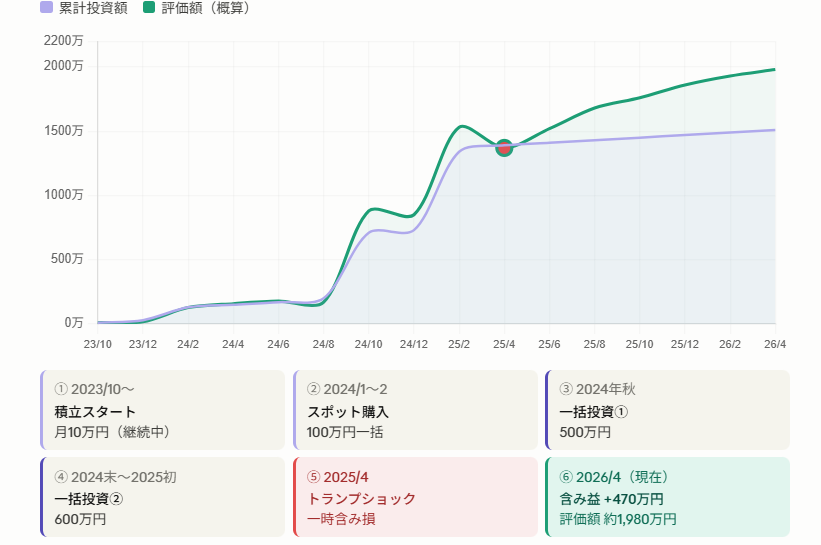

2年半・総投資額1,510万円の全記録

恥ずかしいけど、全部書きます。

「50代から投資を始めて、実際どうなの?」

そう思っている人に、リアルな数字を見せたくて。

積立から一括投資まで、時系列でまとめるとこうなります。

※この記事は2026年4月時点のデータをもとに書いています。

※実際の投資履歴をもとに作成したグラフです。

| 時期 | 内容 | 金額 |

|---|---|---|

| 2023年10月〜 | 積立(月10万円) | 310万円 |

| 2024年1〜2月 | スポット購入 | 100万円 |

| 2024年秋 | 一括① | 500万円 |

| 2024年末〜2025年初 | 一括② | 600万円 |

| 合計 | 1,510万円 |

※一括投資の合計は1,100万円、スポット購入100万円、積立分310万円を含めた総投資額は1,510万円です。

投資はできるだけ早くから、まとまったお金を入れた方が将来の資産は増えます。

投資した1,510万円が、2026年4月現在、約1,980万円になりました。

50代から始めても、ちゃんと増えました。

1年近く、暴落を待ち続けた話

投資を始めた当初は、月10万円の積立だけのつもりでした。でも悩みがありました。

手元には500万、600万のまとまったお金がある。これをどうするか。

最初は「暴落が来たら一括で入れよう」と決めていました。でも2024年に入っても相場は上がり続けるばかり。

「そろそろ下がるはず」と思いながら、何ヶ月も過ぎていきました。

「こんなことなら、最初から入れておけばよかった」という後悔が、じわじわ積み重なっていきました。

待ちきれずに500万・600万を一括投資した理由

1年近く悩んで、出した答えはシンプルでした。

「完璧なタイミングなんて来ない」

そう腹をくくって、2024年秋に500万を入れました。続けて2024年末〜2025年初に残りの600万も。

トランプショックが来ることも知らずに入れた500万、600万です。

「暴落前に買ってしまった」という意味では、タイミングは最悪に近かった。

でも「動かないまま後悔し続ける」より、ずっとよかったと思っています。

一括投資直後にトランプショックで含み損に

タイミングが悪いことに、一括投資を終えた直後の2025年4月、トランプショックが来ました。

評価額が投資額を下回り、含み損になりました。

毎日チャートを開いては、「上がれ、上がれ」と画面に向かってお祈りする日々。

「やっぱりもう少し待てばよかった」

正直、そう思いました。

でも売りませんでした。

今売っても損を出すだけ。それに、長期で持つと決めていたから。

そして今(2026年4月)、含み益は約470万円です。

あのとき売っていたら、この470万円はありませんでした。

50代から始めて気づいた3つのこと

2年半やってみて、気づいたことが3つあります。

① タイミングより「続けること」が大事

完璧な買い時を探すより、淡々と続ける方が結果につながります。

実は途中から、あまりチャートを見ないようにしました。

毎日見ると、上がっても下がっても気になってしまう。週に1回見るくらいが、ちょうどよかったです。

50代は、30代より使える時間が少ない。だからこそ、動き出すのが早いほどいい。

② 「今さら遅い」は思い込みだった

「50代から投資を始めるのは遅いかな」と、ずっと迷っていました。

でも今思うのは、その迷っていた時間がもったいなかったということ。

2023年から始めて2年半、含み益470万円。

早く始めるほどいいのは間違いない。

でも、今日が一番若い日です。

👉50代からサイドFIREが向いているか気になる方はこちら。

③ 下落しても慌てないために、目的を決めておく

オルカンは「サイドFIREのためのお金」と決めていたから、トランプショックのときも売らずにいられました。

株価が下がったからといって慌てない。この株価は未来には上がると信じて続けていく。

それが長期投資を続けるうえで、一番大事なことだと思っています。

まとめ|2年半で含み益470万円、続けてよかった

2年半、やめずに続けてきてよかったと思っています。

思い通りにいかないこともありました。それでも売らずに持ち続けた結果が、含み益470万円です。

完璧なタイミングで買えなくても、完璧な投資家じゃなくても大丈夫。

下がっても売らない。上がっても浮かれない。ただ続ける。

それだけでいいんだと、2年半で学びました。

「今さら遅いかな」と思っているあなたへ。

50代から始めた私が言えるのは、これだけです。

動いた人だけが、結果を手にできる。

迷っているあなたも、きっと大丈夫。まず一歩、動いてみてください。

👉まず生活費のシミュレーションから始めたい方はこちら。